电话咨询:400-811-8890

电话咨询:400-811-8890

电话咨询:400-811-8890

电话咨询:400-811-8890

作者:Jenny.Zhang

发布时间:2024.3.8

浏览次数:7,032 次浏览

用BI分析财务费用数据会比Excel好在哪,即数据获取更便捷、多表分析更自由、多维度数据联动更灵活,如何利用FineBI做好费用数据分析。今天,我们就将进入FineBI财务分析系列进阶篇,即:应收账款分析,如何用数据动态追踪应收风险,回款周期从150天缩短至90天?

赊销模式是及时清理库存、促进销售的一种有效手段。企业在发展过程中,为了扩展市场、满足发展需求,往往会采用赊销模式来提升竞争力,这类情况在制造行业尤为常见。

但赊销模式是一把双刃剑,在促进销量的同时,也会使得企业在卖出产品后不能及时回款,从而导致企业应收账款占比过重,降低企业的资金周转能力,影响企业现金流,甚至危及企业的正常经营。应收账款的问题一般可以总结为:

应收账款也是资产负债表中的项目,使用Excel对应收账款进行分析通常是在月末进行。由于很难对应收账款进行动态分析,因此,通常难以及时发现应收账款的异常变化,应收账款指标监控资金风险。

为解决上述问题,本文将通过虚拟公司的应收表与实收表台账数据,利用FineBI创建动态应收账款分析报表,追踪应收风险。

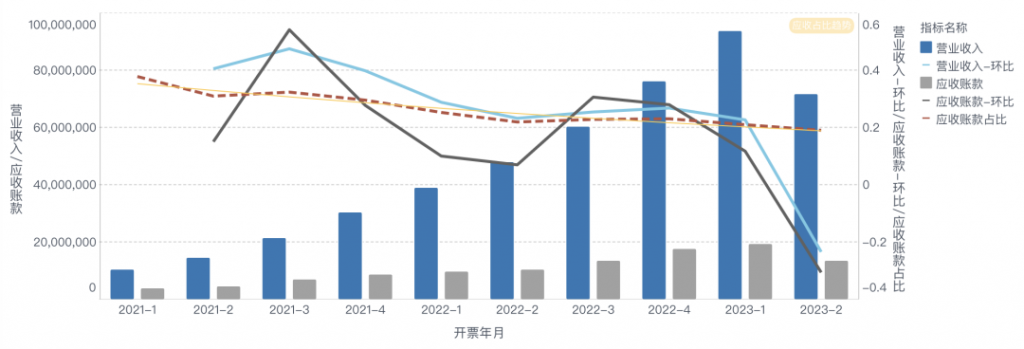

首先我们来评估当前应收账款的规模,单纯的应收账款并没有办法给我们提供太多信息,一般我们会结合营业收入一起来评估应收账款当前的规模(也可以应收账款结合总资金,逻辑同理),分析的过程我们可以引入时序的对比分析以及同行的竞对分析,下面我们以时序分析为例:

我们按季度统计营业收入和应收账款的变化,一般而言,两者会同步增长,我们在监控应收账款规模的时候会重点分析两者出现重大偏差的情况,比如应收账款增幅较大远高于营业收入(黑色线高于蓝色线,如21年3季度),此时可能是我们迫于竞争或客户陷入财务危机导致,也可能是我们为扩大营收牺牲了信用政策,需要及时识别洞察原因。

为了更好地定位规模问题,我们也可以定义一个应收账款占营业收入的比值的应收账款指标监控(图中红色线条),这样我们可以更快速的定位到应收账款的规模问题,还是下图为例,我们能够看到趋势上讲应收账款规模一直走低,仅21年3季度略有抬头。

对于应收账款规模的分析除了此处的时序分析外,我们也可以引入一些公开的财报数据,分析对比同行业、相关竞品的应收账款规模来作为自身参考,此时我们也可以引入周转率指标进行评估对比,引入周转率之后我们也可以结合存货周转率进行对比分析,篇幅有限,此处不展开讨论。

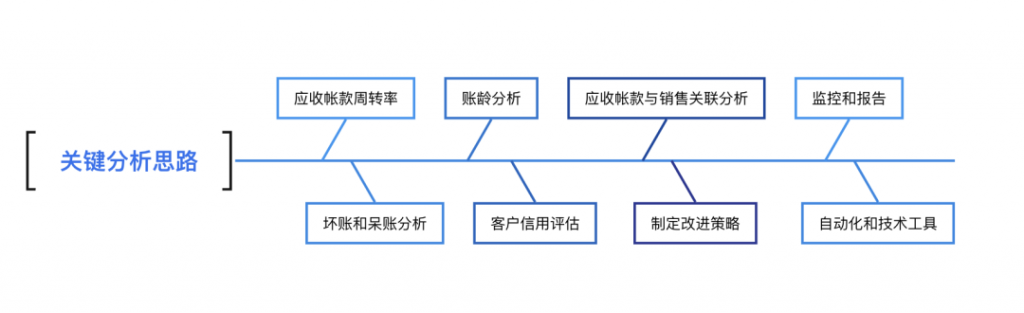

评估完应收账款的规模后,我们需要进一步进行应收账款分析的质量。

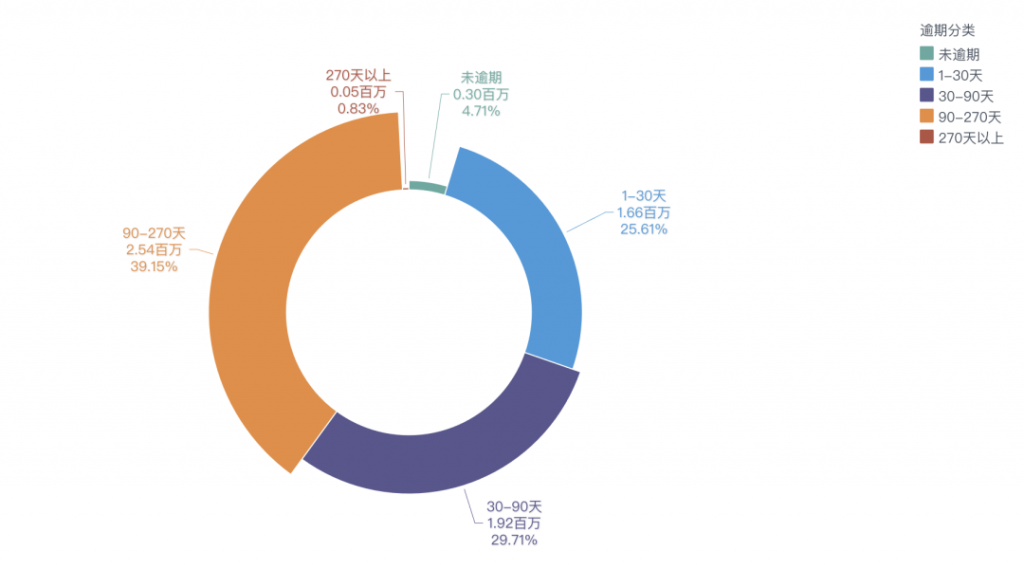

对于质量的评估我们可以引入账龄和坏账两个指标进行评估,先是基于当前的应收账款展示其账龄结构(对于账龄结构的分析不同行业有各自的标准,此处仅做示意):

那我们知道账龄越小风险越低,对于上面的结构图表我们没有办法很好的了解当前的结构是否健康,跟应收账款分析规模同样的道理,我们可以通过时序图来分析不同账龄的时序走势来判断当前的结构是否健康。

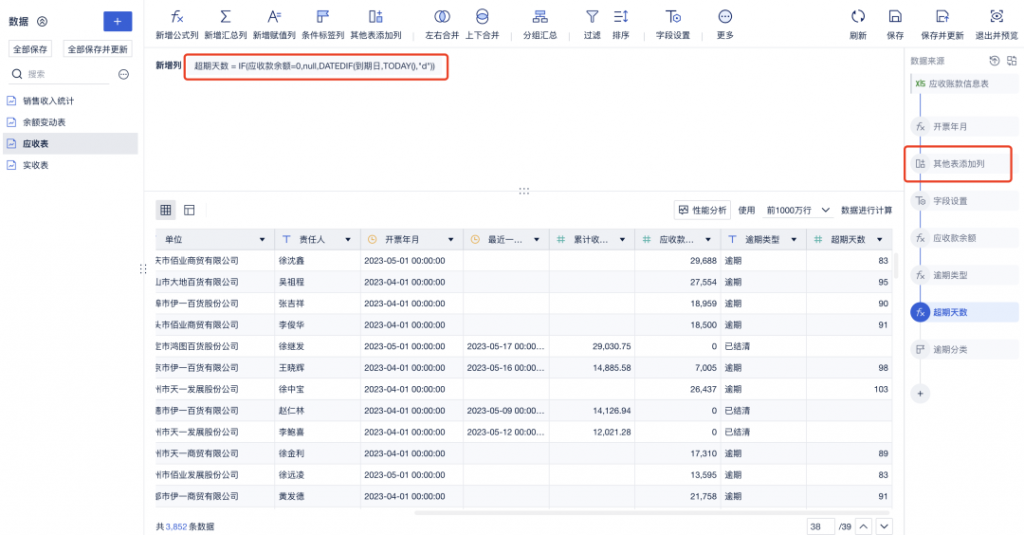

此处可能很多小伙伴不了解如何计算账龄,所以针对账龄的计算我们额外补充一下:

大多数企业的业务单据和应收款财务单据是能够匹配上的,这种情况下我们计算账龄会比较简单,基于应收表先标记出哪些单据是未结清的,然后根据预期时间和当下时间进行计算即可得到逾期时间,对逾期时间进行分类即得到账龄分布,用FineBI即可快速实现,如下图所示。

当时也有一些企业因为种种原因业务单据和财务单据无法完全匹配,此时我们可以以客户为最细粒度基于先进先出的原则估算账龄。

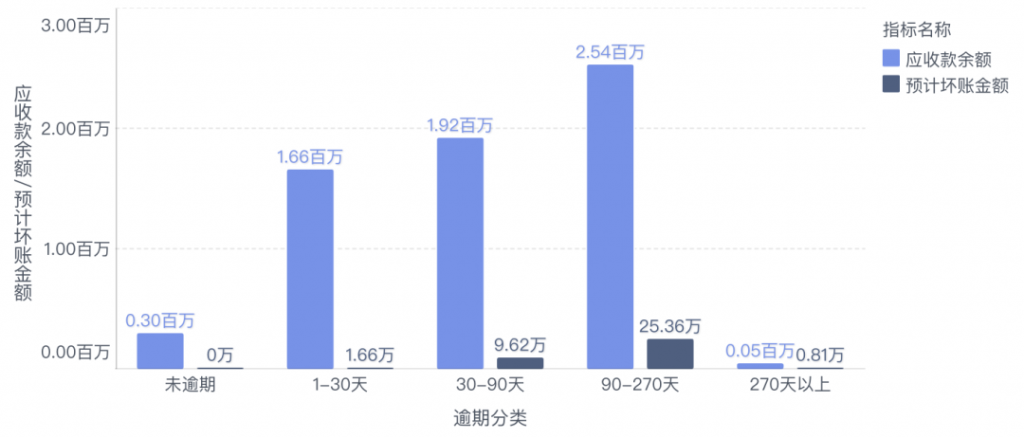

有了账龄结构之后,下一步我们就可以根据企业的坏账计提规则估算坏账金额:

当我们对企业自身的应收账款规模、质量都有一个明确的判断之后,下一步就是要形成动作进行业务闭环,尽量提高我们的回收率。在这一步我们一般会考虑从客户风险预警的角度进行分析,此处如果深入分析的话,我们可以构建客户的信誉评级体系,由于篇幅有限,此处只是简单示意:在这个过程中我们希望识别到以下两类客户:

针对这些客户,我们可以通过FineBI快速对数据进行抓取,识别出以上客户:

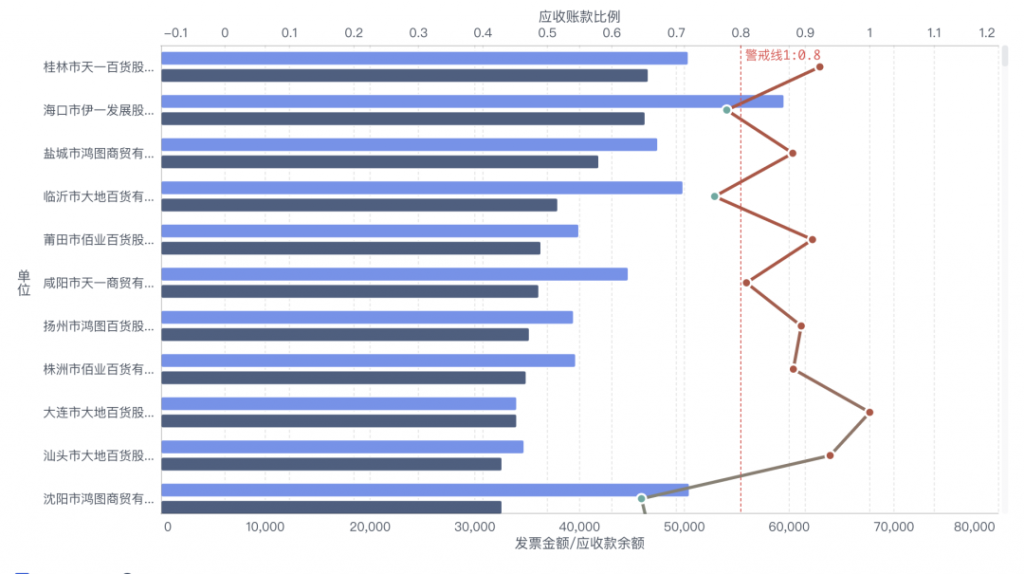

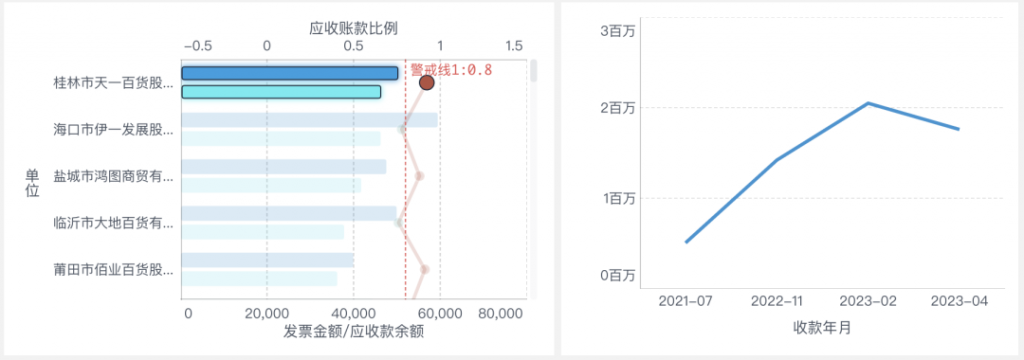

首先是高应收账款客户以及高应收账款占比客户,我们可以直接通过FineBI的条件样式进行筛选,如图排名靠前的客户即为应收款较高的客户,同时我们也可通过线图标记出需要关注的高占比客户。

若要额外分析客户的近期回款能力,我们也可以在上图的基础上通过FineBI的数据联动能力实现。

我们新增一个回款趋势图,通过联动即可分析到不同客户的近期的回款情况,以此识别近期回款能力下降的客户:

本篇主要说明了目前企业在应收账款时出现的3个问题以及对应的解决思路,并用FineBI工具演示如何在其中对数据进行分析。通过以上分析方案,企业可做到:

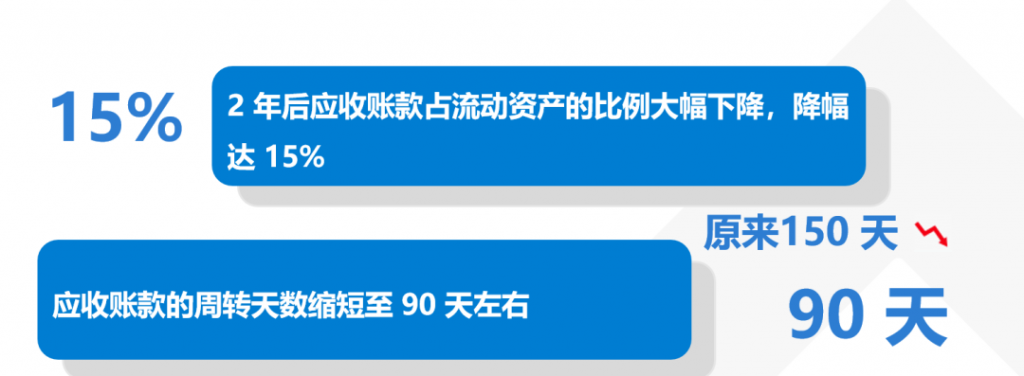

某制造业企业使用此分析方案,2年后应收账款占流动资产比例大幅下降,降幅达 15%,应收账款周转天数从原来的 150 天缩短至 90 天左右。

值得一提的是,国内BI工具发展到今天,已经进入深水区,企业落地时远不是找一款能够满足基础拖拉拽的可视化工具就可以,不少以前选择自研或选购国外BI的企业近期也都转而选择FineBI。

因为FineBI的三大功能:数据编辑、主题模型、def函数,以及背后支撑的spider引擎,从功能到性能,都在支撑用户能够把分析思考过程中的每一步,通过数据表达出来,辅助用户深度思考复杂业务问题,最后真正实现让数据变为生产力。

在数字化与信息化高速发展的时代,FineBI——市场占有率第一的BI数据分析软件,旨在帮助企业的业务人员充分了解和利用他们的数据,加速企业数字化转型,提升市场竞争力。得益于FineBI强劲的大数据引擎,用户只需简单拖拽便能制作出丰富多样的数据可视化信息,自由地对数据进行分析和探索,让数据释放出更多未知潜能。

如果您对BI以及数据可视化感兴趣,可以点击下方的图片或按钮,立即试用FineBI!

商业智能BI产品更多介绍:www.finebi.com