电话咨询:400-811-8890

电话咨询:400-811-8890

电话咨询:400-811-8890

电话咨询:400-811-8890

作者:FineBI

发布时间:2022.5.17

浏览次数:3,328 次浏览

借助分析工具,站在分析的角度来答一下。

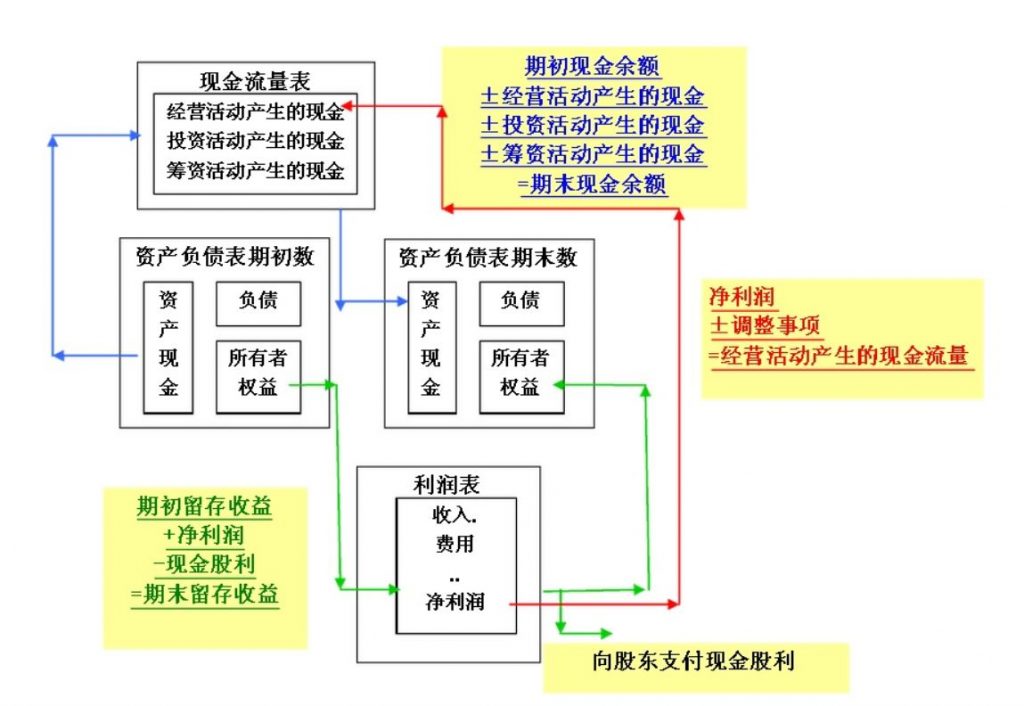

财务数据中通常以资产负债表、利润表、现金流量表三张表为最基本也是最重要的数据表。

这里主要分享一些在企业财务数据相关常用的数据分析经验和方法。

注:本文使用的数据分析工具为BI工具FineBI,连接了ERP系统数据做了一些分析。

在这之前我们先来初步看看/回顾下资产负债表、利润表、现金流量表这三张基础财务数据表的业务含义,以及之间存在的业务关联关系。

1.资产负债表

资产负债表主要包含企业经营在每个会计期初和期末期间总的资产现金(企业还有多少现金,至少还能换取多少现金)、总体负债情况(企业目前欠了多少债务)以及股东等企业所有者的权益(股东投资金额以及累计盈亏情况),通常用于反映企业资产结构、偿债能力、管理水平、利益归属等情况,类似于某个时间点用照相机给企业拍摄的一张企业经营总览照片。

2.利润表

利润表主要包含企业经营在一段时期内的效益能力,如企业营业收入、营业成本、净利润等信息,通常用于反映企业的盈利能力和产品竞争力,类似于某段时间内用摄影机给企业拍摄的一段盈利能力视频。

3.现金流量表

现金流量表主要包含企业经营在一段时间内生产经营、投资以及筹资活动中产生的现金流情况,通常用于反映企业的利润水平和企业健康情况,类似于某段时间内用摄影机给企业拍摄的一段现金流量周转视频。

其中现金流量表中企业在进行经营、投资以及筹资活动中产生的企业资产现金流量周转,会影响到企业资产负债表中的总资产现金,同时也会在利润表中有所体现;利润表中的企业经营盈利情况,会影响到资产负债表中的企业股东的所有者权益。

我们在理解清楚了财务数据的基本逻辑关系之后就需要学习和掌握一些常用的财务数据分析方法了,否则即使对基本财务逻辑原理和基础财务数据表倒背如流,也很难通过财务数据的分析从而对企业的经营决策有所引导,下面给大家介绍同型分析、趋势分析、比较分析这三种常用的数据分析方法。

首先来看看我们财务数据分析最常用的同型分析法,所谓同型分析其实本质上是一种结构分析方法。例如对于资产负债表,我们通常可以通过同型分析详细列明企业各项资金占据总资产的比重,分析企业的资产负债组成结构。另外对于财务数据中的利润表,我们同样也可以通过同型分析法观察各个项目在利润表中的结构占比,以及收入到利润的过程中每一个步骤所产生的损耗等。

先来看一个对资产负债表做数据同型分析的实例:

我们通过FineBI的汇总表格,对资产负债表做数据同型分析,自动计算出每一项资产在总资产中的占比。从上图可以快速看出,企业的固定资产为59.67%,无形资产为1.57%,流动资产中存货、货币资金、应收账款、预付账款分别为5.19%、18.44%、13.56%、1.57%,也就是企业流动资产仅占据企业资产的38.76%,固定资产接近60%。

另外再来单独看这家企业流动资产中的应收账款,占据了企业总资产的13.56%,这比例对于总资产来说是一个不小的数值,说明这家企业的产品没那么好卖,可能正面临着较大的市场竞争,因为很多制造型企业往往和采购方签约有可能采取延后收款时间来获得更大的市场竞争能力。

最后看下这家企业的负债情况,企业总负债占据了62.01%,其中短期借款占比最大,占据了53.63%,其次是应付账款,为8.38%。股东权益方面总共占据了37.99%,其中最初企业股东共同投资的原始股本占据比例为33.52%,未分配利润占比为4.47%,盈余公积和资本公积都是0,总体来看企业经营效益并不是很好。

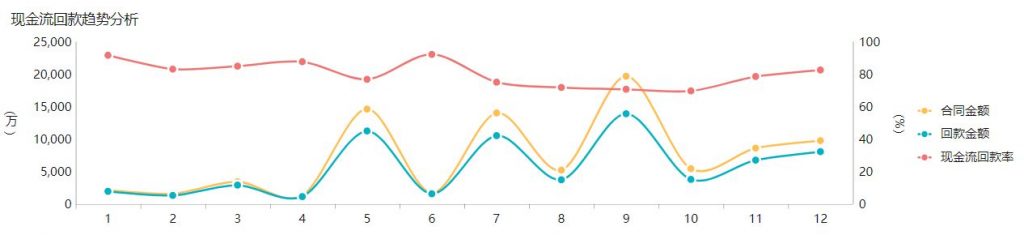

第二种财务数据常用的分析方法为趋势分析法,通常指的是将实际达到的结果与不同时期的财务数据中同类历史指标数据进行比较,从而确定财务经营状况、经营成果和现金流量的变化趋势以及变换规律的一种分析方法。通常对于企业的资产负债表、利润表、现金流量表来说,现金流量表经常需要通过趋势分析的方法来观察某一段时间内企业现金流量变化的走势。

上图我们通过FineBI自动统计出的某企业现金流回款趋势数据。可以看出第一季度的销售合同金额数据比较小,这可能跟春节年初假期有关,导致企业该季度的现金流较少。另外在一年中5月份、7月份以及9月份是销售旺季,企业的现金流回款以及销售额都相对较好,第四季度总体企业合同金额和回款金额数据趋于稳定,12月份在第四季度的现金流中总体来说是最好的。

最后给大家介绍的一种常用的财务数据分析方法为比较分析法,通常指的是通过两个或者两个以上相关指标进行对比,确定指标之间的差异,并进行差异分析或者趋势分析的一种数据分析方法。比较分析方法通常可以划分为三大类:

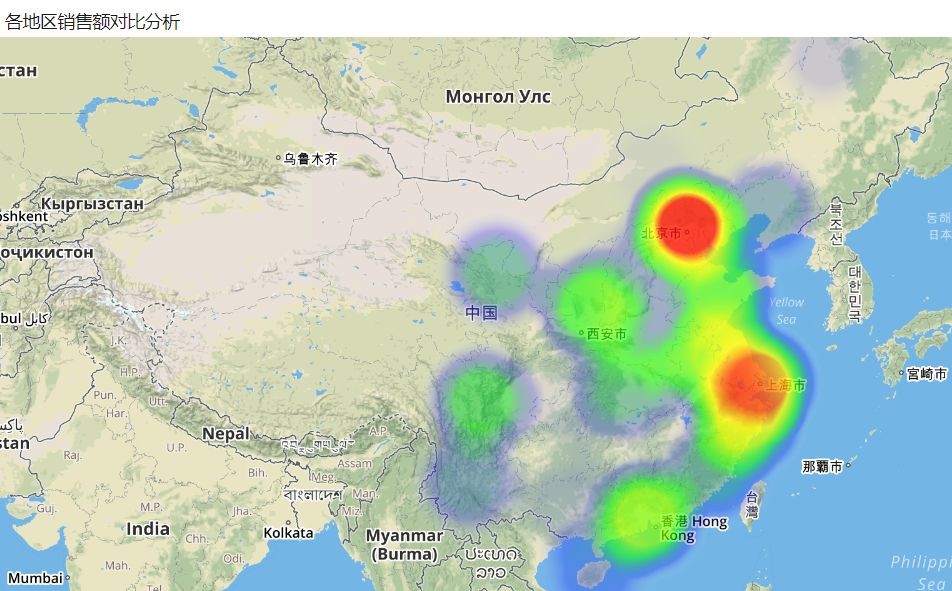

第一类是企业内部指标数据进行对比分析,例如企业各个地区的销售额可以进行数据比较分析,找出销售业绩相对较好的地区总结相关经验给销售业绩相对较差的地区进行优化整改。例如上图中我们可以通过热力地图快速感受到企业在北京、上海地区销售体量的重要性,但是同类地区例如广东的广州和深圳却并不突出,这个是企业决策层所急切需要关注的问题。

第二类是对于企业同一指标可以根据不同的时间形成多个指标进行对比分析,例如企业的销售额可以进行同比环比分析,结合预警小图标,快速观察出和去年或者上个月的销售业绩是否提升或者下降,找出对应时间可能存在的企业经营问题。

第三类情况下,除了和企业自身的经营数据做对比之外,我们还可以将自身企业的数据和同行业的同等或者优秀企业的调研参考数据进行经营数据对比分析,以清楚目前自己企业在市场上所处于的级别层次,选择和借鉴更加适合自己的企业经营方略。

不论企业真实业务场景如何复杂多变,不仅仅是财务数据而言, 其实数据分析一种非常好的思维模式是:从单个核心指标出发,然后进行指标拆解,进而深层次多维分析,切片切块,通过同型分析、趋势分析、对比分析等数据分析方法定位到数据中的异常点,最终通过调整决策解决业务问题。因为只有坚持数据成为生产力的企业指导经营方针,不断完善企业数据多维可视化建设,才能让企业真正焕发生机,成为真正超越和引领同行业的领导者。

a.盈利能力:

毛利率=毛利/营业收入=(营业收入-营业成本)/营业收入

净利率=净利润/营业收入

b.营运能力

应收账款周转率=营业收入/((期初应收账款+期末应收账款)/2)

应收账款周转天数=365/应收账款周转率

存货周转率=营业成本/((期初存货+期末存货)/2)

存货周转天数=365/存货周转率

流动资产周转率=营业收入/((期初流动资产+期末流动资产)/2)

流动资产周转天数=365/流动资产周转率

固定资产周转率=营业收入/((期初固定资产周转率+期末固定资产周转率)/2)

固定资产周转天数=365/固定资产周转率

总资产周转率=营业收入/((期初总资产+期末总资产)/2)

总资产周转天数=365/总资产周转率

c.偿债能力

流动比率=流动资产/流动负债

速动比率=(流动资产-存货)/流动负债

利息收入倍数=息税前收益/利息费用=(净利润+所得税+利息费用)/利息费用

资产负债率=总负债/总资产

d.投资回报能力

总资产报酬率=净利润/((期初总资产+期末总资产)/2)

净资产报酬率=净利润/((期初股东权益+期末股东权益)/2)

商业智能BI产品更多介绍:www.finebi.com