电话咨询:400-811-8890

电话咨询:400-811-8890

电话咨询:400-811-8890

电话咨询:400-811-8890

作者:FineBI

发布时间:2024.4.3

浏览次数:8,101 次浏览

现金流的稳定性对企业的生存和发展至关重要,尤其在当前激烈的市场竞争和变化的环境下。传统的财务分析方法可能无法准确反映应收账款的实际情况,导致企业在应收账款分析上存在盲点。

财务分析能帮助企业了解客户支付习惯和信用状况,评估业务类别和部门的回款情况,制定更精准的信用政策和收款计划,并发现应收账款管理中的不足,及时调整策略,减少坏账损失,保障现金流安全。

引入BI工具如FineBI可以提供全新的财务分析视角,FineBI作为一款强大的BI分析工具,能够帮助企业克服传统方法的局限性,帮助企业实时监控账款动态,识别信用风险,优化账款回收策略,提高资金使用效率和财务健康度。

本文将以一则FineBI应收账款分析的具体实战案例,来教大家如何进行财务向的应收账款分析。希望读完本文后,能对您与您的企业财务管理提供帮助。

企业的收入和回款情况复杂多样,不同类别的应收款对企业现金流的影响各不相同,需要进行细致的区分和分析。

针对业务、客户、部门等不同维度的应收款余额和发票回款情况进行分析,对于市场开发和经营决策具有重要的指导意义。选择恰当的数据透视角度,通过多维度的分析揭示问题所在,从而得出有价值的结论。

为了有效管理应收账款并提升工作效率,需要根据企业的具体情况制定相应的管理指标。这些指标是确保分析工作顺利进行的关键。本次分析中涉及的关键指标及其计算规则如下:

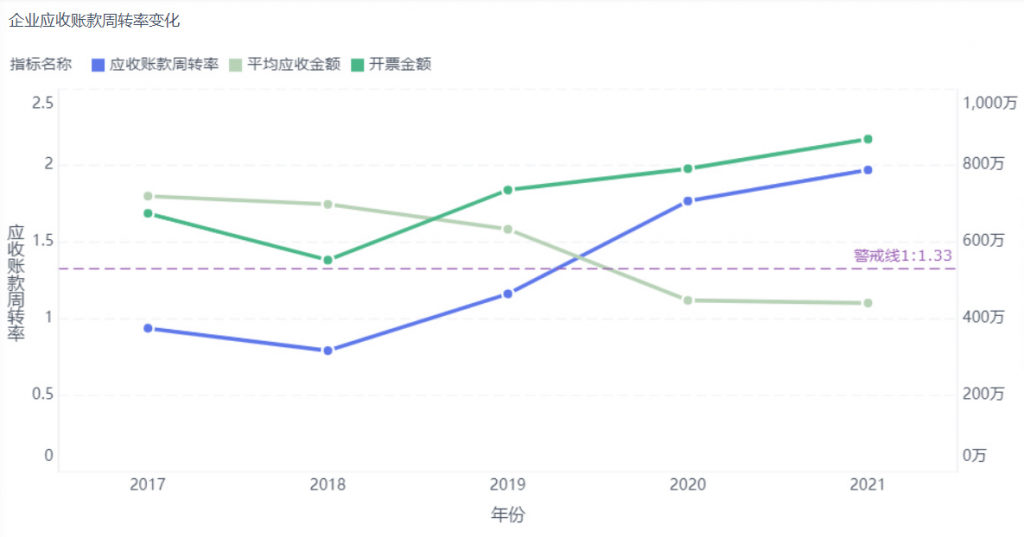

从下图可以直观的得知企业从2017年到2021年的收入、应收款和应收款周转率的变化。

企业在2019年之前,应收账款周转率一直处于行业平均水平之下。进入2020年和2021年,周转率有了显著的提升,尽管整体水平尚未达到2,与企业设定的参考值3相比仍有提升空间。这表明企业的现金周转效率有待加强。然而,值得注意的是,在企业收入稳步增长的同时,应收账款的平均余额却呈现下降趋势。这说明自2020年以来,企业在应收账款管理方面取得了显著的改进,尤其是与2018年相比,进步显著,实现了质的飞跃。

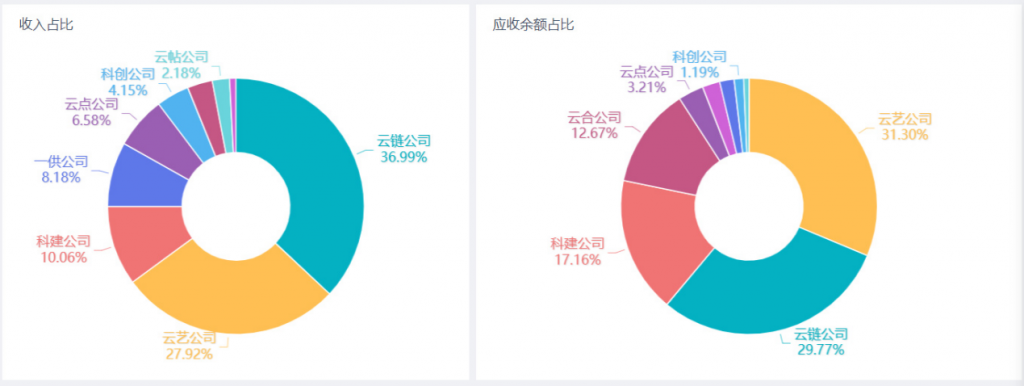

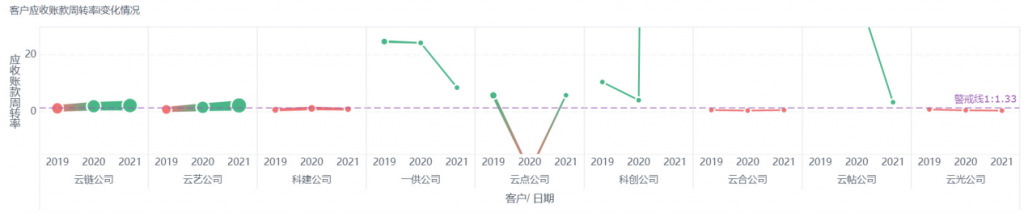

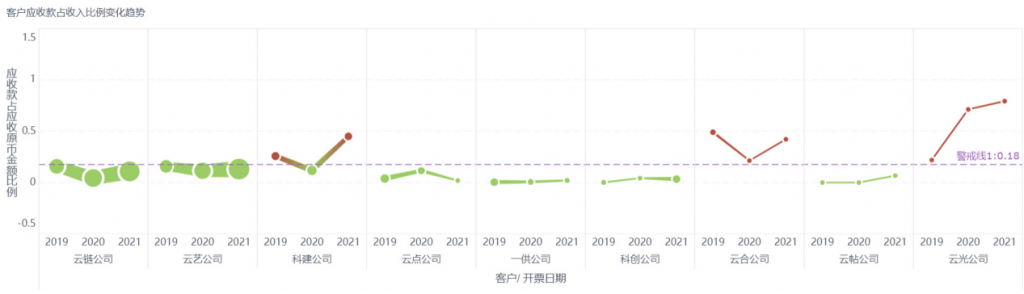

通过对近三年客户维度的收入和应收款占比图以及应收账款周转率趋势变化图的分析,我们可以观察到企业的业务集中度较高,前四大客户贡献了企业83.15%的收入。特别是云链和云艺这两家公司,近三年的收入增长显著,并且它们的应收款周转率保持稳定上升,在2020年和2021年均超过了2,显示出企业对这些重要客户的回款管理非常重视,并且成效显著,这成为企业近年来应收款周转率提升的主要驱动力。

此外,一供、科创和云贴等公司的周转率远超行业平均水平,表明这些客户的资金回笼速度快,资金周转效率高。然而,这些公司的业务占比相对较小,企业应考虑加大对这些潜力客户的市场开发力度,以期在未来获得更多的收益。特别是对于一供公司,其应收款周转率出现了下降趋势,需要进一步分析原因,并采取措施以改善回款状况。

同时,我们也注意到科健、云合、云点和云光等公司虽然在收入中占比不高,但应收款占比却异常高,且周转率指标显示这些公司近年来的回款情况正在恶化。对于这些客户,企业需要加强风险控制,加大追款力度,并针对长期存在回款问题的客户,重新评估和调整合作策略,以降低潜在的财务风险。通过这样的分析,企业可以更加精准地管理客户关系,优化应收账款结构,提升整体的财务健康状况。

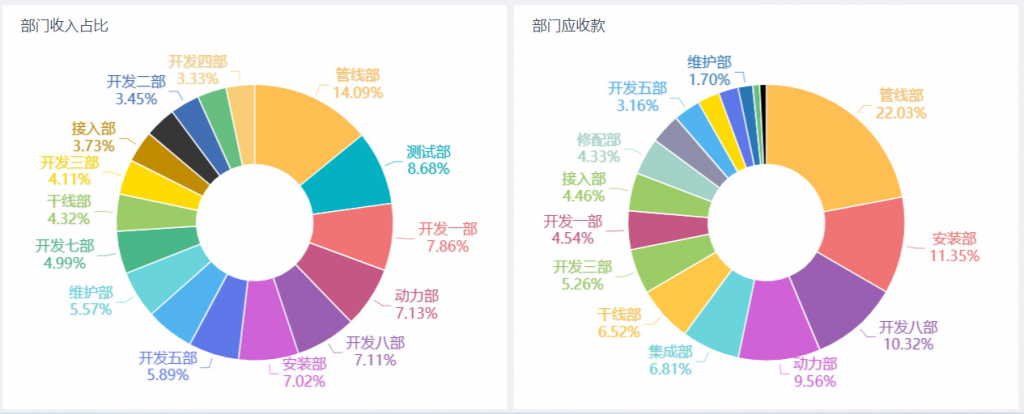

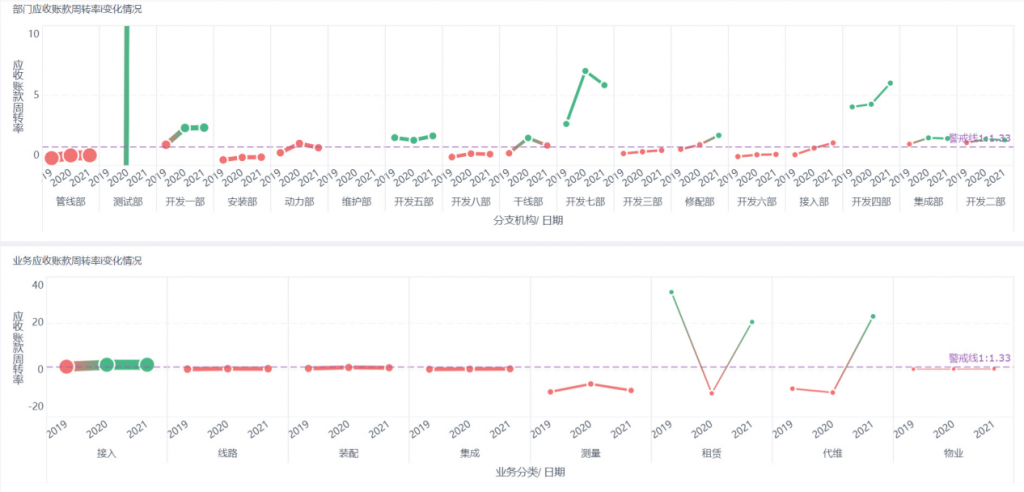

从企业各分支机构的业务情况来看,测试部、开发五部、开发七部和开发四部的应收回款率较高。特别是测试部,其收入占比为8.68%,而应收款占比仅为0.8%,回款速率非常快。

然而,管线部、安装部、开发八部、动力部和集成部的应收账款周转率较差,低于平均水平。特别是动力部和管线部的应收账款周转率呈现下降趋势,这表明这些部门的应收账款管理工作可能存在一些问题,需要加以关注。

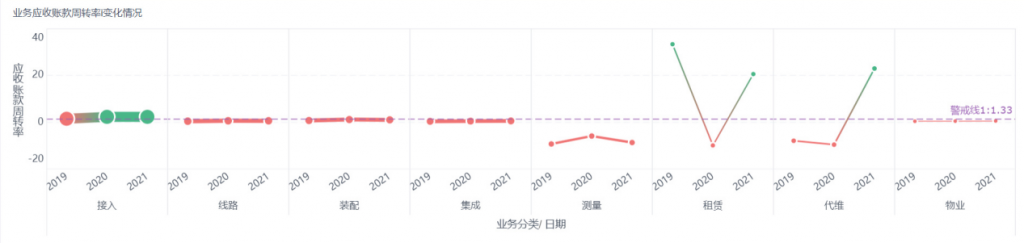

根据企业业务类型的观察,占比约三分之一的接入业务的周转率最高,达到了2.3以上。此外,测量、代维和租赁业务的周转率也远高于平均水平,有时甚至出现了回款大于收入的情况。这些业务共同占据了接近50%的比重,是企业回款的主要来源。

然而,集成类业务和线路类业务尽管分别占据了约15%的收入,但却占据了约四分之一的企业应收款。这两类业务的周转率也都在1以下,有时甚至在0.5以下,需要特别关注。因此,改善这些业务的回款情况成为企业亟需关注的重点。

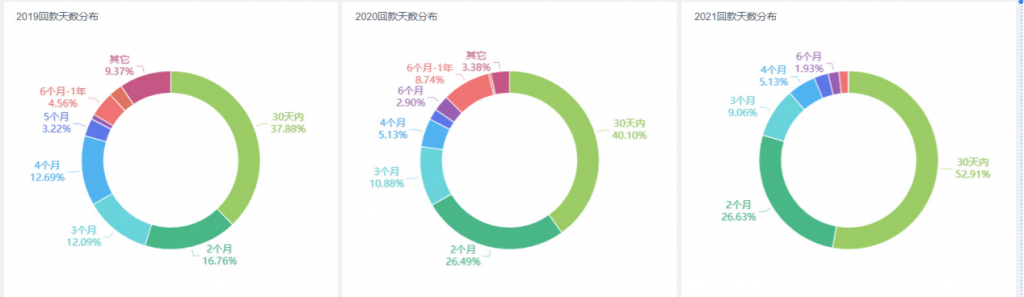

根据以上数据分析,企业大部分发票都是一次性完全回款,占比达到84%。而两次回款的比例为5.61%,一次未完全回款的比例为5.58%,有3.03%的发票至今未收到回款,超过两次以上的多次回款占比不到1%。因此,对企业初次回款的时间历时进行分析具有重要意义。

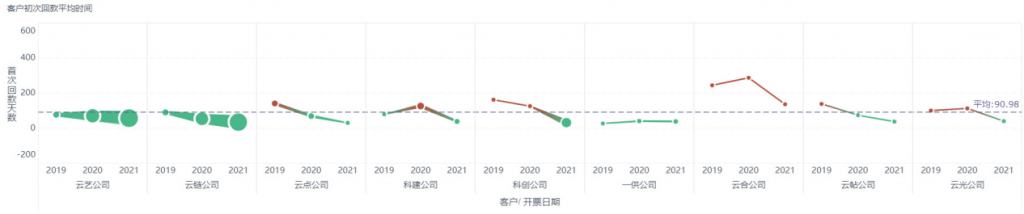

通过折线图观察近3年的初次回款平均天数为61.2天,而在2021年下降至45.69天。这意味着除了零回款的发票外,平均一个半月左右即可实现初次回款。而对于全部回款的发票来说,整体回款的平均时间为89.71天,即平均3个月企业能够收回应收款。

根据不同客户的初次回款时间观察,云艺和云链一直表现较好,而其他客户也呈现逐渐改善的趋势,尤其是2021年,除了云合以外,大多数客户的指标都呈现出良好的回款态势。然而,一供公司虽然领先于其他客户,但近两年的初次回款平均时间却逐年增加,这表明一供公司的回款速度正在放缓。

根据部门维度的初次回款平均时间观察,大多数部门在2021年表现出向好的趋势。尽管开发一部、开发八部等业务量较大的部门仍处于警戒值以上,但相较于前两年已有显著改善。安装部和管线部虽然历史遗留应收款占比较大,但2021年新开票的首次回款时间大幅改善。在业务量剧增的情况下,集成部也能保持较低的应收余额。然而,开发三部、六部和测试部的趋势却呈现向差的方向,需要特别关注。

从业务变化来看,整体的回款时间在2021年均有所改善,装配和集成类业务的首次回款时间改善最为明显。线路和接入业务的平均水平相比较于其他业务还是首次回款时间偏长。

从以上对比饼图也可以看出,企业在一个月和两个月内回款的比例近三年来占比逐年增加,说明企业的短期回款能力在增强。

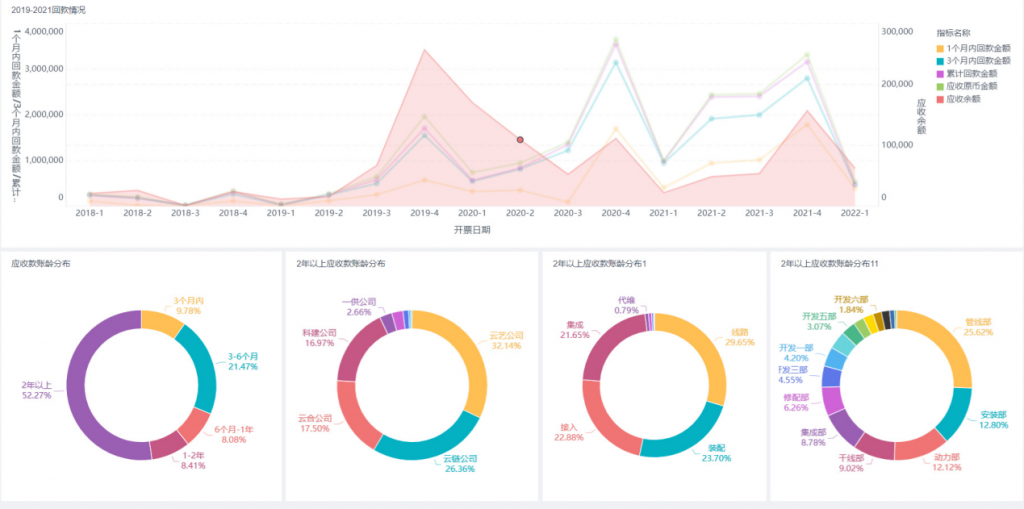

根据提供的数据分析,长期的应收款余额主要源自2019年。在超过2年的应收款中,云艺和云链占比合计达60%,而云合和科健的占比接近17%,是主要来源。业务上,线路、装配、接入和集成各约占四分之一。部门方面,管线部占比最大,达25%,安装部和动力部各占约12%,其他部门分布较分散。

收入回款折线图显示,企业在2020年之前,开票和回款主要集中在四季度,但在2021年有所改善,二、三季度呈现较平均的收入。

通过本次分析,发现该企业的应收账款在2018和2019年遭遇了挑战,但通过2020年的策略调整,整体状况得到了显著改善。应收款周转率提升了超过50%,特别是与大客户的回款效率有了明显的提升,这对公司整体的财务状况产生了积极影响。

尽管如此,企业在不同客户和业务类型上的应收款表现仍存在差异。科健公司和云合公司的回款情况不佳,而一供公司尽管目前回款状况良好,但其回款周期却在延长,这些都是需要密切关注的问题。

在部门层面,开发五部、开发七部和开发四部的周转率领先于其他部门,这表明这些部门在应收账款管理和清缴方面采取了有效措施。企业应当借鉴这些部门的成功经验,以提高对相同客户群的整体回款效率。

此外,企业过去的开票和回款高峰期过于集中在年末的第四季度,导致周期性的现金流紧张。虽然2021年的情况有所改善,企业仍需进一步优化开票和回款的时间分布,避免年末积压,确保全年现金流的稳定。

长期应收账款的问题也不容忽视,特别是超过2年的应收账款占比超过50%,这增加了企业的回款风险。这些陈欠主要来自线路、装配、接入和集成业务,且多数产生于2019年,企业必须加大清理力度。

数据分析也显示,正常情况下,80%的回款可以在2个月内完成,而55%的回款能在3个月内全部实现。因此,对于长期零回款和超过13个月未回尾款的项目,企业应加大跟进力度,及时规避坏账风险,并将这部分纳入部门绩效考核。通过设置奖励机制,鼓励部门清理长期陈欠,目标是将平均应收款周转率提升至接近3的正常水平,从而改善企业的经营现金流状况。

综上所述,企业的应收账款管理是一个复杂而多维的过程,它要求企业不仅要关注短期的现金流状况,还要对长期的资金流动进行深入的分析和规划。在这个过程中,FineBI作为一款先进的BI工具,为企业提供了强大的支持。通过FineBI的应收账款分析功能,企业能够实时监控账款动态,识别信用风险,优化回款策略,从而提高资金使用效率和财务稳定性。

FineBI的直观可视化报告和多维度分析能力,使得企业能够更加精准地识别和解决应收账款管理中的问题,无论是在客户层面、部门层面还是业务类型层面。它的数据分析工具能够帮助企业及时发现并关注那些回款周期变长的客户,以及那些需要特别关注的长期应收账款。

通过FineBI,企业不仅能够提升应收账款的周转率,还能够更好地规避坏账风险,确保企业的现金流安全。此外,FineBI的绩效考核和奖励机制功能,可以帮助企业激励部门和员工更加积极地参与到应收账款的管理工作中,共同推动企业财务状况的持续改善。

商业智能BI产品更多介绍:www.finebi.com